La digitalización de pagos mediante sistemas contactless o código QR se va imponiendo de la mano de las billeteras virtuales revela un estudio privado.

En su último informe sobre consumo, crédito y medios de pago, Epyca Consultores, advirtió que "el ecosistema de pagos en Argentina continúa digitalizándose rápidamente", aunque esa transformación aún "no logra consolidar una recuperación amplia del consumo".

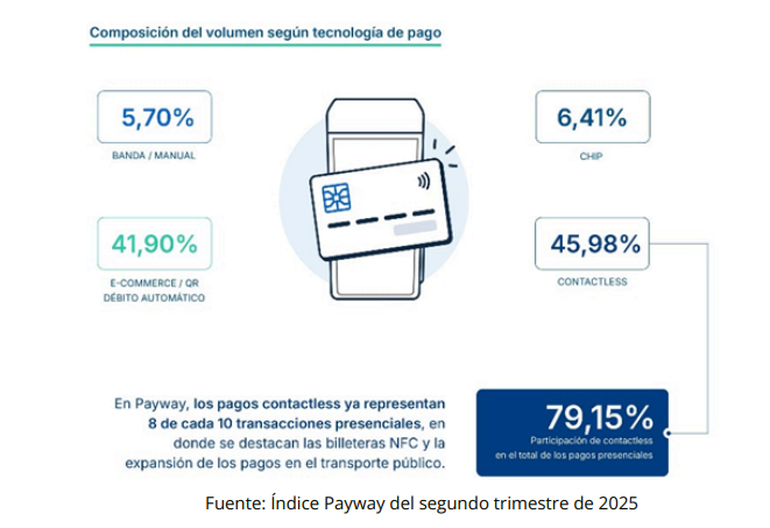

“El pago sin contacto ya representa casi el 80% de las transacciones presenciales. Esto no es sólo una mejora tecnológica: es una transformación del comportamiento del consumidor argentino”, explicó Alejandro Martínez, economista de Epyca. Los datos fueron aportados por la billetera Payway.

El uso de tecnologías como el contactless y el QR interoperable muestra un fuerte crecimiento, con esta última registrando una suba interanual de 124,7%, impulsada en gran parte por su integración en el sistema de transporte público.

Para los pequeños comercios, este avance abre nuevas oportunidades. “La digitalización bancaria no es solo comodidad, también es inclusión financiera. El QR permite a miles de comercios chicos aceptar pagos sin necesidad de tener un posnet tradicional”, destacó Martínez.

En paralelo, el uso de tarjetas de crédito creció un 10% intertrimestral, empujado por promociones bancarias con tasas subsidiadas y nuevos programas como Cuotas MiPyME, que financian compras en 3 y 6 pagos. No obstante, este crecimiento es parcial y desigual: “El consumo se está concentrando en los sectores con mayor capacidad de ahorro o acceso al crédito. Eso no es una reactivación generalizada”, advirtió.

Por el contrario, el uso de tarjetas de débito retrocedió un 19,4%. Aunque siguen siendo utilizadas para compras, su función como instrumento para retirar efectivo en comercios creció, mientras que las extracciones por cajero automático cayeron. “Con una inflación más contenida, los consumidores no necesitan fraccionar tanto sus compras. Eso modifica el patrón de uso de los medios de pago”, analizó el especialista.

El informe pone el foco también en la fragilidad del consumo agregado. Las ventas minoristas en PyMEs retrocedieron un 0,4% interanual y un 6,7% intermensual en junio, con sectores como gastronomía o comercios de barrio enfrentando fuertes caídas. “Hoy muchos locales siguen vacíos. En CABA, hay un 40% más de locales sin actividad que hace un año”, detallaron desde Epyca.

Aunque los salarios le ganaron en promedio a la inflación en lo que va del año (+3,9 puntos porcentuales acumulados), esto no se refleja en el gasto. “El problema es que los salarios siguen en niveles históricamente bajos, y lo poco que mejora se destina al pago de servicios públicos o deudas acumuladas”, puntualizó Martínez. Además, la apreciación cambiaria incentivó el consumo de productos importados entre los sectores de mayor poder adquisitivo, en detrimento de la producción nacional.

Crece la morosidad de las tarjetas

En paralelo, crece la morosidad en tarjetas de crédito (3,8%) y préstamos bancarios (5,6%). “Hay un número cada vez mayor de familias que ya ni siquiera puede pagar el mínimo de la tarjeta. El endeudamiento de los hogares está en niveles críticos para amplios sectores de ingresos medios y bajos”, alertó Epyca.

El informe también subraya que, si bien la inflación se desaceleró, las tasas de interés reales continúan en niveles elevados. “Esto encarece todo el crédito al consumo. Mientras no se regule el sistema financiero con una mirada inclusiva, será difícil que el consumo masivo se reactive”, concluyó Martínez.

Así, mientras los medios de pago digitales se consolidan y modernizan el sistema transaccional argentino, el desafío sigue siendo transformar esa modernización en un verdadero motor de inclusión y recuperación económica.

Te puede interesar...

Leé más

Uno por uno, los diez medicamentos que ahora se podrán comprar sin receta en las farmacias

Un terremoto de 7,1 golpeó a Japón: edificios derrumbados y decenas de heridos

Noticias relacionadas

NEUQUÉN

Azul Curioso

POLICIALES

Negro

MUNDO

Violeta

CIENCIA Y VIDA

Amarillo Pastel