El consumo en general mostró en el primer semestre una mejora leve respecto al mismo lapso de 2021, cuando empezaba a controlarse la crisis sanitaria.

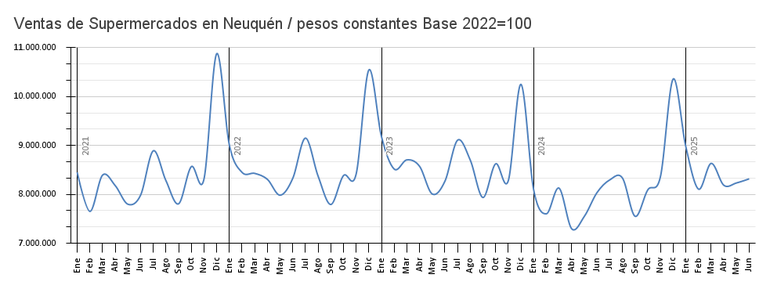

Neuquén transitó un periodo convulso entre enero de 2021 y junio de 2025, en el que la demanda en supermercados reflejó la capacidad de recuperación tras la pandemia, la presión inflacionaria y el impacto de la coyuntura económica nacional. A precios constantes (base 2022=100), la facturación total en el primer semestre de cada año osciló con fuerza: desde 8,45 mil millones en enero de 2021 hasta un pico en enero de 2023, seguido de una pausa en 2024 y un rebote en el arranque de 2025.

Este pulso general refleja la dinámica macroeconómica, pero oculta grandes diferencias por rubro, como surge de las estadísticas oficiales de la provincia, considerando las ventas en pesos constantes, es decir descontando el efecto de la inflación.

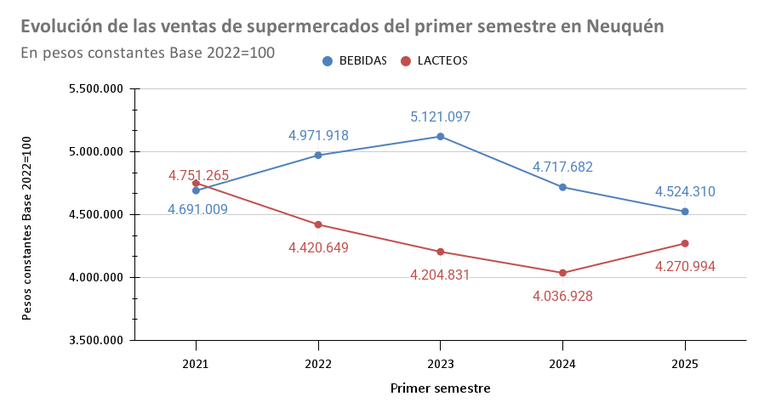

Lácteos y bebidas, dos casos únicos

El sector lácteo arrancó con una caída de 6,9% en el primer semestre de 2022 y profundizó la contracción en 2023 (–4,9%). En 2024 las ventas de leches, quesos y yogurt mantuvieron la tendencia negativa (–4%), para luego registrar un rebote del 5,8% en 2025. Esta recuperación supera el crecimiento del total, lo que evidencia una recomposición hacia productos considerados de primera necesidad.

Las bebidas, en cambio, crecieron 6% en 2022 y 3% en 2023, impulsadas por la reapertura social y el turismo interno. Pero en 2024 cayeron 7,9% y volvieron a retroceder 4,1% en la primera mitad de 2025. El rubro aún no logra recuperar los niveles de 2023, lo que refleja su mayor carácter discrecional. Esta divergencia responde, en gran medida, a la elasticidad del gasto.

Los lácteos, con usos diarios y alta frecuencia de compra, muestran menor sensibilidad al ingreso disponible. Las bebidas, especialmente refrescos y cervezas, actúan como variable de ajuste cuando el bolsillo se tensiona.

La presión inflacionaria y los recortes de subsidios explican buena parte de la caída inicial de lácteos. Al subir el precio de la leche fresca y los cortes de queso, muchas familias optaron por marcas propias o redujeron porciones.

En cambio, las bebidas disfrutaron un respiro en 2022 gracias a promociones agresivas y mayor demanda en salidas sociales. Con la reducción del ingreso real en 2024 y 2025, el consumo fuera del hogar retrocedió, afectando sobre todo al canal HORECA (hoteles, restaurantes y catering) y a los formatos premium de bebidas.

Las compras de fin de semana y las reuniones sociales se moderaron, acentuando la pérdida del rubro frente a la canasta total. Las estrategias comerciales jugaron un rol clave en la recuperación láctea de 2025.

Los supermercados intensificaron los packs ahorro, descuentos por volumen y ofertas combinadas con cereales y frutas. Esa táctica atrajo consumidores que buscaban optimizar el gasto, algo que no se replicó con la misma intensidad en bebidas.

La estacionalidad también aporta matices: enero suele presentar picos de venta por vacaciones y generación de demanda en el hogar. Abril y mayo, meses de menor actividad social, son los más débiles para ambos rubros, aunque la brecha entre lácteos y bebidas es sensiblemente más estrecha en el primero.

En la composición del mix, los lácteos capturan hoy 18% del total de la canasta de alimentos y bebidas, un punto porcentual más que en 2022.

Las bebidas mantienen 22%, pero acumulan dos puntos menos que su participación máxima de 2023. Estas variaciones modulan el dinamismo de las ventas totales y afectan márgenes de los retailers.

El pulso del consumo total

Las ventas de los supermercados neuquinos están en niveles similares a los del primer semestre de 2021, cuando todavía había riesgos altos de caer por Covid.

En 2021 el total de ventas inicia con 8,45 mil millones en enero y registra una ligera merma hacia mayo (7,80 millones), recuperándose en junio a 7,98 mil millones. El segundo semestre de ese año ofrece picos de temporada —como diciembre con 10,87 mil millones— pero el foco aquí es el primer tramo.

El primer semestre de 2022 deja un crecimiento notable: arranca en 9,01 mil millones y, pese a la caída estacional de mayo a 7,98 mil millones, cierra junio en 8,33 mil millones. El salto interanual confirma la reactivación de la demanda luego de las restricciones sanitarias y anuncia un consumidor más proclive al gasto. En 2023, el comedido repunte continúa: enero llega a 9,18 mil millones, un nivel histórico, y junio se sitúa en 8,27 mil millones, casi al nivel de junio de 2022. La estabilidad de la demanda, pese a la inflación creciente, revela el ajuste de precios al bolsillo neuquino y la reconfiguración de presupuestos familiares.

El primer semestre de 2024 sorprende con una disminución: enero cae a 8,09 mil millones, el nivel más bajo en ese arranque de año desde 2021, y junio marca 8,04 mil millones.

La tendencia a la baja refleja la tensión inflacionaria y el límite de la recuperación postpandemia, con hogares volcados a acotar compras y priorizar bienes esenciales.

El inicio de 2025 revierte parcialmente la racha: enero sube a 8,98 millones, el segundo mejor arranque de serie, y junio alcanza 8,32 mil millones. Aunque no iguala el máximo de 2023, el alza confirma que, tras el ajuste de 2024, el consumo vuelve a ganar terreno.

Análisis por rubros

La dinámica total cobra forma al desagregar los datos de otros grupos clave.

- Almacén Convolución: arranca 2021 sobre 2,02 mil millones en enero y oscila entre 2,02 y 2,14 millones en el primer semestre de 2022–2023. En 2024 sufre mermas hacia 1,9 mil millones en febrero, recuperándose a 2,11 mil millones en junio. Para junio de 2025 se estabiliza en 2,05 mil millones. La compra de productos de almacén ejerce de colchón del gasto; pese a altibajos, recupera niveles precrisis.

- Carnes Inicio 2021 en 1,38 mil millones, con picos en abril (1,50 millones). En 2022 y 2023 se mueve entre 1,28 y 1,42 mil millones. El primer semestre de 2024 muestra un mínimo de 1,30 mil millones y repunta a 1,36 mil millones en junio. En 2025 se mantiene cerca de 1,4 mil millones. La carne revela sensibilidad a variaciones de precio y poder adquisitivo, aunque logra sostenerse cerca del 16% del gasto total.

- Panadería En 2021 parte de 0,21 mil millones, sube a 0,24 mil millones en julio y cierra junio de 2025 en 0,28 mil millones. Conserva un rango acotado (0,19–0,28 millones), con picos en meses de mayor actividad social. La panadería es un bien cotidiano, con elasticidad baja; las oscilaciones responden más a campañas estacionales que al ingreso.

Te puede interesar...

Leé más

"Vamos a descontar el día", la advertencia tras la vuelta a clases en Neuquén

Un estudio afirma que Neuquén está entre las provincias con más transparencia de la Argentina

La Puntilla en invierno: nieve, misterio y un ET que guarda al mirador más grande de Neuquén

Noticias relacionadas