POR FRANCISCO CARNESE / [email protected]

La incertidumbre que generan los vaivenes de la economía argentina repercutió en la toma de préstamos personales en los bancos de Neuquén. El aumento del dólar, la inflación y, fundamentalmente, las altas tasas de interés de este tipo de créditos hicieron retroceder a quienes tenían pensado tomar deuda para cancelar algún compromiso o comprar un bien. Así lo reflejan los números que manejan en general las principales entidades bancarias, más allá de algunas diferencias particulares.

Durante el primer semestre, el Banco Provincia de Neuquén (BPN) otorgó 19.800 préstamos personales por un monto total de $1.087.000.000, mientras que en igual período pero de 2017 se liquidaron 23.700 operaciones por $1.145.000.000. Es decir, no sólo bajó de manera significativa la cantidad de créditos (casi un 20%) sino también el volumen de dinero prestado, sin tener en cuenta los efectos inflacionarios que hacen que esa cifra sea todavía menor. No así el monto promedio de cada préstamo, que sí fue mayor en este ejercicio respecto al del año pasado.

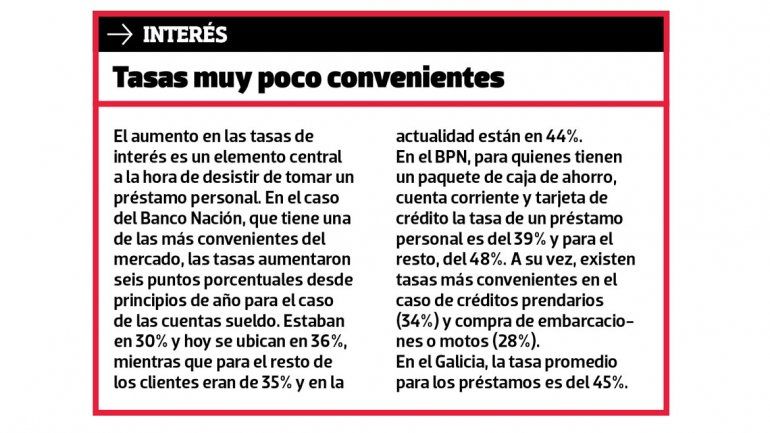

Desde el Banco Nación, los números muestran en lo global un signo positivo: durante los primeros seis meses se dieron 950 préstamos personales, mientras que durante el mismo período de 2017 fueron 678. Sin embargo, hasta mayo de este año se venían otorgando en promedio unos 200 por mes (por montos totales cercanos a los 23 millones de pesos) y en junio ese número cayó a 140, un 30% menos.

“Los que bajaron en gran cantidad fueron los préstamos que toman los jubilados, con montos menores, de entre de 70 mil y 80 mil pesos”, apuntó Rubén Galíndez, gerente responsable de la Plataforma Comercial.

En el Banco Galicia se concretaron alrededor de 1600 operaciones de préstamos personales en Neuquén, un 5% más que en el mismo período de 2017 y un incremento del 25% en el monto total otorgado de igual período.

Pedro Piñeiroa, gerente de Préstamos de esta entidad financiera, dijo que si bien se mantiene “un nivel importante de colocación”, advirtió que “en los últimos meses, debido al contexto, hemos tenido una caída lógica en la cantidad de solicitudes ingresadas”.

“La baja es motivada por una combinación de factores, como la suba del dólar y la inflación, que afecta el monto de las inversiones pero también por el incremento de tasas”, analizó Alejandro Visentin, responsable de la Gerencia de Créditos del BPN.

--> Los UVA también fueron arrastrados por la crisis

Un tercio de los créditos UVA que ya habían sido preadjudicados en la provincia de Neuquén se cayeron, según se informó desde el Banco Nación, la entidad que maneja el 90% de la cartera de clientes de estos préstamos.

La razón, la misma que la de todos los créditos: la suba del dólar y la inflación. Lo que le ocurrió a mucha gente fue que, al momento de cerrar la operación, el aumento del valor de la moneda estadounidense hizo que no pudieran acceder a estos préstamos en pesos, cuando ya habían acordado un precio por la compra de una vivienda cotizada en el billete verde.

El Banco Nación comenzó a adjudicar los UVA en agosto del año pasado, a razón de entre 50 y 60 por mes, con mayor actividad en noviembre y diciembre, una baja en enero y febrero (producto de que muchos clientes estaban de vacaciones) y una reactivación en marzo. Sin embargo, en mayo se desplomaron.

Estos créditos siguen siendo los más convenientes y accesibles, con una tasa que es la más baja del mercado y que se mantiene fija durante 30 años. No obstante, lo que se incrementa es el capital, que se actualiza por inflación.

Por eso, la preocupación para quienes ya sacaron estos créditos es la depreciación de los salarios respecto de la cuota que deben afrontar.

En el escenario actual, una persona que tiene un sueldo de $35.000 paga una cuota de $8750, que representa el 25% de sus ingresos. Pero esta cuota de su crédito llegará al menos a $10.625, calculando una inflación anual del 25% que, a este paso, podría ser todavía mayor.

Los UVA más convenientes son aquellos a corto plazo, con un plazo máximo de cancelación de 36 meses. Estos préstamos, por ejemplo, son los que hoy ofrecen algunas concesionarias de autos para prendarios. Sin embargo, también se encuentran retraídos por la misma incertidumbre respecto del aumento de la inflación y del dólar.

Te puede interesar...

Leé más

Retiro estatal para asistir a la movilización por la extranjerización de tierras: el horario

Alerta naranja por lluvia y nevadas: así nieva en la ciudad de Neuquén

Caos en la provincia por temporal de nieve y lluvia: localidades sin luz y sin clases

Noticias relacionadas

NEUQUÉN

Azul Curioso

POLICIALES

Negro

MUNDO

Violeta

CIENCIA Y VIDA

Amarillo Pastel