La magia del interés compuesto y la octava maravilla del mundo. La estrategia inteligente para ahorrar el dinero en dólares y utilizarlo en el futuro.

La importancia en planificar en familia.

Albert Einstein dijo que el “interés compuesto” era la octava maravilla del mundo, y al respecto citó: “Aquel que lo entiende, lo gana, aquel que no, lo paga”. Por mucho tiempo fui “quien lo pagaba”, ya que me costó comprender este concepto de manera personal.

Recuerdo hace unos 20 años atrás, cuando me ofrecían sistemas de ahorros y retiros, los rechazaba porque en mi familia no se hablaba ni se creía sobre estos conceptos. En esos tiempos me encontraba estudiando analista en sistemas y nada comprendía sobre el mundo de los negocios y menos del financiero; pero hace apenas unos pocos años lo entendí y comencé a aplicarlo con mi hijo.

Siempre que planificamos una familia, tenemos hijos, nos preguntamos: ¿Qué estudiarán? ¿Dónde vivirán? ¿Qué harán en el futuro? Pero en lo concreto, no nos organizamos de modo tal de tener paz y seguridad financiera para ellos. Nos llega el momento de egreso y tenemos dos caminos: que estudien o trabajen y en ambos casos se necesita una gran cantidad de dinero (si queremos que no sean empleados y tengan su propio emprendimiento). Los estudios universitarios, ya sean públicos o privados requieren de gastos, y crear un negocio para que su mundo financiero sea próspero y se consoliden como personas libres e inteligentes financieramente también requiere de una inversión inicial. ¿Hemos pensado alguna vez esto? Doy por seguro que más del 90% de los lectores no lo han pensado, como así tampoco lo han puesto en práctica. Muchos nos enseñan sobre Albert Einstein en la escuela, desde que es un científico hasta sus grandes inventos, pero nunca nos contaron sobre su teoría acerca del interés compuesto Y he de aquí “la magia” de este invento.

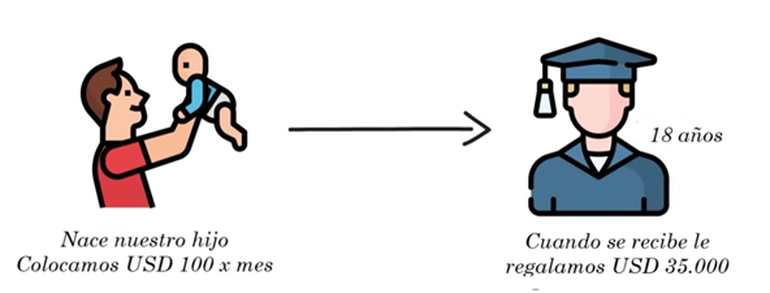

Has pensado alguna vez ¿Qué sucedería si desde el momento en que nace tu hijo comienzas a invertir USD 100 todos los meses? Se que están pensando que cada uno podría guardar ese dinero sería una buena manera de poder tenerlo todo junto, pero esto NO es interés compuesto y te daría menos. Lo cierto es que a través de una estrategia inteligente del uso del “interés compuesto” podríamos tener un aproximado de USD 35.000 luego de 18 años de ahorro/inversión.

Si estás leyendo este artículo y aún no sabes sobre la magia del “interés compuesto”, creo que es el momento exacto para comenzar a trabajar sobre este tema y contratar alguna empresa para poder ahorrar/invertir. Yo comencé con esto un poco tarde (como les comenté), mi hijo ya tenía 9 años de edad, pero comencé y lo hago a él a ser parte de este proyecto. El con 11 años colabora con tareas en el hogar que son remuneradas y también tiene un emprendimiento de impresiones de 3D, con el cual vende a locales y kioscos de la zona sus impresiones, de este modo un 15% de sus ganancias son reinvertidas en este tipo de acciones, haciéndolo ser parte activo de este sistema y comprometido con la responsabilidad emocional en el uso del dinero.

El trabajo y la paciencia

La clave fundamental para que esto se sostenga es la “PACIENCIA”, bajo ningún motivo debemos toca ese dinero y desviarlo para otro destino; todo lo contrario: “debemos ser muy muy pacientes” y en la medida en que podamos aportar un poco más en estos tipos de ahorro/inversiones para que el resultado monetario sea más alto.

Es importante poder identificar la diferencia entre interés simple e interés compuesto. Vamos a analizar si tenemos USD 10.000 que rentabilidad tenemos en el interés simple y que rentabilidad en el interés compuesto.

En el caso del interés simple sacamos la rentabilidad todos los meses y durante 20 años a una tasa del 3.5% anual, tendríamos un retorno del 100%, (es decir de USD 20.000). En el caso del interés compuesto (sin sacar la rentabilidad), sería del 165% (USD 26.533).

Ahora que sucede ¿si la inversión es mayor? Supongamos que una persona que se ha recibido de Ing. En Petróleo a los 25 años de edad y lleva unos 10 años trabajando y con un salario de USD 3500 (promedio de la industria petrolera) ha podido ahorrar durante ese tiempo USD 30.000, es decir que a los 35 años de edad dispone de ese dinero y lo invierte en el sistema de interés compuesto para jubilarse a los 75 años de edad, durante 40 años obtendría USD 449.234 ¿Qué tipo de jubilación da ese dinero? ¿Lo has pensado alguna vez?

El dinero no duerme

Pero si considero que esto no es suficiente para su retiro, con uno ahorro de USD 500 al mes, más una actualización del 2% al año por la inflación, habría aportado USD 30.000 inicial más USD 145.785 al final (con el ahorro de todos los meses), obteniendo con la magia del “interés compuesto” obtendría USD 1.981.204, tremenda cifra.

Es importante saber que en el contexto de globalización en el que estamos en este 2025, este tipo de inversiones se puede realizar a nivel internacional, es decir que podemos hacerlo en cualquier parte del mundo estando en nuestro país. Podemos utiliza diferentes herramientas, tales como: Cartera de acciones, Cuenta corriente, Depósito, Fondo de inversión, lo importante es saber que el dinero “nunca duerme”.

*Bibiana Sagripanti es docente, madre y empresaria.

Te puede interesar...

Leé más

Cómo ver el estado de las rutas en tiempo real en Neuquén: el mapa interactivo

Le dio una brutal golpiza a un perro con un caño de hierro y quedó detenido: así lo descubrieron

Noticias relacionadas