Impuesto PAIS: cuánto podrían bajar los precios en septiembre

Un estudio evalúa diferentes casos cada $1.000 de precio final sin IVA, según la incidencia que tienen los importados en la elaboración de un producto en Argentina.

La baja del Impuesto PAIS del 17,5% al 7,5% desde septiembre va a generar un excedente de renta que probablemente se disputen entre las empresas y los comercios. Es probable que no todo se pueda trasladar al precio final.

Al respecto, el Instituto Argentino de Análisis Fiscal (IARAF) elaboró un estudio en el cual trata de calcular cuál sería el impacto y cuál en el precio final en el caso de que todo el beneficio llegue al consumidor final.

“La rebaja del impuesto PAIS a partir de septiembre implica una reducción de la carga tributaria que recae sobre los bienes, ya que, en la gran mayoría en algún momento de su proceso productivo se utilizan insumos importados que son afectados de manera directa por la alícuota del impuesto y también recae de manera directa en los bienes finales importados”, dice el IARAF.

El reporte sostiene que “la carga tributaria es variable según la dependencia de insumos importados de cada bien”. De modo que para el estudio el trabajo aborda tres ejemplos posibles.

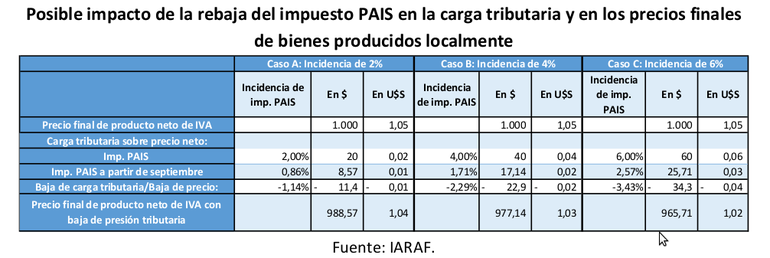

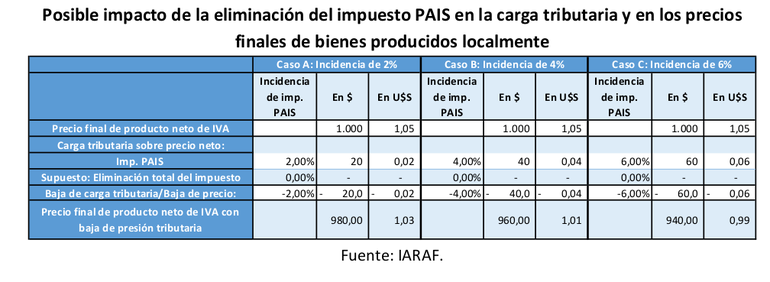

Se supone que la carga tributaria de impuesto PAIS en el precio de venta final neto de IVA es de 2%, 4% y 6% para ciertos bienes nacionales que utilizan insumos importados y se consideran dos alternativas: la eliminación del impuesto y la rebaja de la alícuota del 17,5% al 7,5%.

En la alternativa de la reducción de 10 puntos del impuesto, el caso de una incidencia de 2% de costo de insumos importados la reducción de carga tributaria y del precio sería del 1,14%, con lo cual, en un bien con un precio final neto de IVA de $1.000 implica una rebaja de $11,4 en el supuesto de traslado pleno.

Cuando los bienes tienen una integración de importados del 4% la reducción de la carta fiscal sería del 2,3% es decir, una rebaja de $23 cada $1.000. Y, por último, en el caso de una incidencia de 6% la rebaja de carga tributaria sería del 3,4%, lo que implicaría un descenso de $34 cada $1.000.

Cuando se llegue a fin de año y el tributo se elimine completamente, en el caso de una incidencia de 2% sobre precio final, la reducción de carga tributaria y del precio sería lógicamente del 2%, con lo cual, en un bien con un precio final neto de IVA de $1.000 implica una rebaja de $20 bajo el supuesto de traslado pleno. En el caso de incidencia del 4% el impacto sería de $40 si fuera 6% la merma sería de $60 en un bien de precio final neto de IVA de $1.000.

El IARAF indica que “la clave del impacto de la reducción o la eliminación del impuesto en los precios está en la puja que suceda en cada cadena de producción y comercialización”.

“Se genera un ingreso que los actores van a pretender apropiarse. Habrá que ver si en el plano real las empresas capturan la nueva brecha para incrementar sus márgenes o realizan un traslado parcial o total de la rebaja”, dice el estudio.

Te puede interesar...

Leé más

Ya rigen los cambios en la VTV: donde se podrá realizar desde ahora

Victoria Villarruel recogió el guante y le respondió a Santilli tras el pedido de renuncia

Noticias relacionadas

NEUQUÉN

Azul Curioso

POLICIALES

Negro

MUNDO

Violeta

CIENCIA Y VIDA

Amarillo Pastel