El gobierno anticipa que para la mitad del año finalizará la recesión y que de ahí habría un crecimiento acelerado. Pero economistas privados suponen que puede ser más lento

Marco Lavagna, director del indec. Este martes dará a conocer los datos de la actividad económica de enero.

Para la mayoría de los economistas la salida de la recesión de manera vigorosa y rápida es algo que se da por descontado. Se habla de la “V” al imaginar un gráfico de curvas, en el que el eje vertical representa el nivel de actividad y el horizontal el tiempo. Parecería que va a haber un desplome por efecto de la devaluación y luego una salida rápida.

Pero ya hay varios analistas y consultores que ponen algunos reparos a esas proyecciones, porque las economías crecen por mayor consumo o un boom de inversiones, y el problema es que no se nada de eso en el corto plazo.

El PBI había caído 3,1% mensual en diciembre sumando en enero el tercer mes al hilo en baja. Se supone que la actividad todavía no tocó piso y se espera una nueva caída en febrero.

Es algo que se descontaba a partir del intento del Gobierno de corregir precios relativos y sanear las cuentas públicas. Ambas cuestiones tendrán un fuerte impacto durante la primera parte del año.

Los indicadores de avance de la actividad dan cuenta de una caída más pronunciada que la esperada inicialmente. Las ventas minoristas se desplomaron 26% en el primer bimestre y la recaudación de IVA mostró una baja del 13% anual; la financiación al consumo vía tarjeta de crédito o préstamos personales cae a tasas del 30% y 50% real, respectivamente.

La actividad de la construcción se desplomó 22% anual en enero según el ISAC de INDEC, y el índice Construya de empresas que venden accesorios para la construcción anticipó una baja del 29% en febrero.

Según el IPI de INDEC, la industria promedió caídas del 11% anual en enero (-35% a/a según el IPIP de CAME), con bajas generalizadas en varios sectores: la producción automotriz se contrajo 17% contra un año atrás, en tanto que la refinación de petróleo 5% a/a, y la producción de carnes otro tanto. En promedio, la industria opera con el 54% de su capacidad instalada, 6 puntos menos que hace 3 meses

Con bastante atraso ahora el INDEC publicará este lunes los datos del Estimador Mensual de la Actividad (EMAE) de enero de este año, cuando ya está finalizando el primer trimestre.

La estimación de los privados

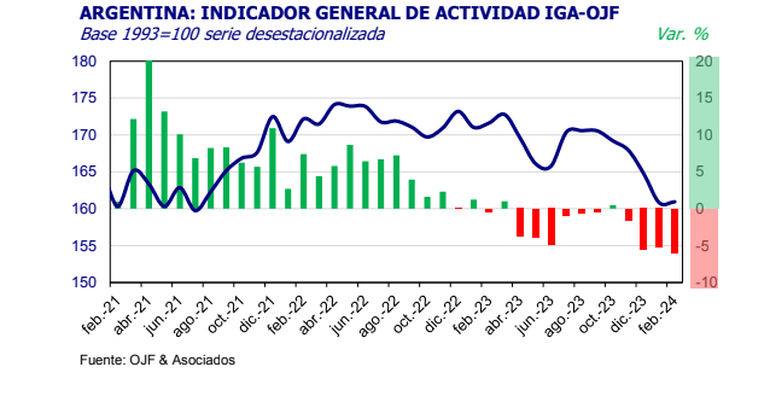

De acuerdo con el Indice General de Actividad de la consultora de Orlando Ferreres, que es un buen referente usado por el mercado,, el nivel general de actividad registró una caída de 6% interanual en febrero, acumulando para el primer bimestre una contracción de 5,6%.

El reporte indica que en la medición desestacionalizada (cuando se quitan factores estacionales como una parada de planta de una empresa) registró un rebote en el margen de 0,1% mensual, aunque cabe mencionar que llega luego de cuatro meses consecutivos a la baja, registrando los dos últimos contracciones de 1,9% y 2,4% para diciembre y enero respectivamente.

Entre los sectores, se refuerza en febrero la grieta entre el avance de los sectores primarios y la caída del resto de la economía. Así, mientras el agro ayudado por la baja base de comparación-, y la minería presentan saludables tasas de crecimiento, sectores como el comercio, la industria y la construcción están atravesando una fase fuertemente contractiva. “Para los próximos meses esperamos que la tendencia actual se mantenga y hacia mitad de año podríamos comenzar a ver alguna mejora en los sectores deprimidos, si es que el ordenamiento macroeconómico que está intentando aplicar el gobierno tiene éxito y comienza a recomponerse el ingreso de las familias y el consumo”, señala el informe.

Por qué la salida sería lenta

Toda economía crece por que la gente tiene dinero ahorrado y empieza a gastarlo, o porque las empresas suponen que hay buenas condiciones para invertir o por una cambinación de ambas.

Algunos economistas no son tan optimistas porque tal como lo ha reconocido recientemente el propio presidente Javier Milei, muchas empresas y personas tuvieron que salir a liquidar dólares que tenían ahorrados para hacer frente a pagos del inicio del año que no podían cumplir porque se había desplomado la actividad y la facturación.

Es lo que se llama stock de ahorro. Hay recesiones de las que se sale porque la gente se quedó con dinero guardado a la espera de que pase el temporal. Pero en este caso no es así. La clase media va a salir agotada y la única manera de que gaste más sería con una recomposición de ingresos.

Del mismo modo las empresas se quedaron sin “stock” de capital. No tienen dinero para impulsar una “lluvia de inversiones” como soñó en algún momento el ex presidente Mauricio Macri.

Economistas como Esteban Domecq, director de la consultora Invecq plantea que en realidad la pata derecha de la “V” podría estar más inclinada hacia la derecha, en un ángulo de 45%, lo que implica una salida más lenta.

Algo que puede generar un clima de confianza que haga que sectores de la clase media alta vuelvan a consumir más es que se espera que para mitad de año la inflación se ubique en un dígito. La Fundación de Investigaciones Económicas Latinoamericanas (FIEL) ve para mayo o junio un 6% de inflación, un nivel muy alto, pero que dado el contexto puede ayudar a generar un clima de mejora y confianza que anime a algunos gastar con su tarjeta de crédito

Te puede interesar...

Leé más

Alerta en Chile por temperaturas mínimas históricas y nevadas poco frecuentes

Buscan a una mujer que se llevó del país a su hija de 11 años: alerta roja de Interpol

Otro feriado confirmado: cuándo será el próximo fin de semana largo en Argentina

-

TAGS

- PBI

- recesión

- Crecimiento

Noticias relacionadas