Desde el inicio de la gestión de Milei la inflación de servicios fue del 362% mientras que la de bienes fue del 172%. El efecto es el mayor endeudamiento familiar.

El Gobierno puso nuevos requicitos para acceder a los subsidios de luz y gas.

La receta a la que apeló el gobierno de Javier Milei para cortar la inflación es la clásica del manual monetarista. Es decir, restringir la cantidad de dinero circulante. En ese apretón monetario está el equipo económico desde que comenzó la gestión en diciembre de 2023.

Si bien la inflación bajó de niveles de 3 dígitos a 30, el poder de compra de los salarios se está restringiendo de manera dramática debido a un cambio de precios relativos. Los servicios aumentaron mucho más que los bienes, lo que ha hecho que la gente tenga que destinar más de sus ingresos a pagar luz, gas y agua, y consumir menos. El punto es que la restricción está llegando a los bienes básicos.

Según indica un reporte del Centro de Estudios para la Recuperación de la Argentina, que funciona en el ámbito de la Universidad de Buenos Aires, entre noviembre de 2023 y enero de este año la participación del financiamiento con tarjetas para consumos básicos en supermercados pasó del 39% al 57%.

"Desde diciembre del 2023 , la inflación acumulada en bienes fue cercana al 170% y en servicios alrededor del 362%, lo que indica que las familias destinan una mayor proporción de sus ingresos al pago de servicios, reduciendo el ingreso disponible para la compra de bienes", señala el Centro de Estudios RA.

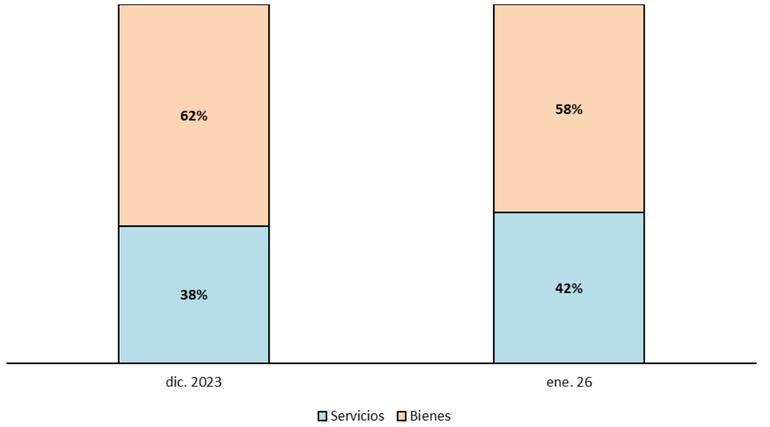

El informe sostiene que en diciembre de 2023 el consumo de bienes explicaba el 62% del gasto de los asalariados, mientras que enero de 2026 se redujo al 58%, con una pérdida de 4 puntos. En cambio, la participación de servicios pasó del 38% al 42%.

Esa situación es la que explica que por más que los salarios registrados mejoren, y en algunos casos le ganen a la inflación, el poder de consumo de los hogares populares queda resentido. Lo que más se gana se destina a pagar servicios.

Esa nueva composición del gasto está disparando a su vez el crédito a través de tarjetas o préstamos para seguir comprando los bienes que se consumían antes, lo que a su vez explica el incremento en la morosidad de las familia.

Crece el crédito para consumos básicos

"Esta dinámica podría explicar, en parte, el crecimiento del crédito al consumo, que se incrementó un 57% en términos acumulados desde el inicio de la gestión", sostiene el informe de la UBA.

La investigación sostiene que "si bien el uso de tarjetas de crédito es cada vez más extendido, no se trata de un fenómeno atribuible únicamente a una mayor educación financiera o a promociones comerciales —que ya existían previamente—, sino a factores más estructurales".

De hecho, el reporte plantea que desde que comenzó la gestión libertaria la morosidad de las familias con sus canales de financiamiento pasó del 2,5% al 12%, lo que sugiere que existe además una alta restricción al crédito que es sistémica.

"Actualmente, los niveles de morosidad de los hogares se ubican por encima de los registrados desde 2009, incluyendo el período de pandemia", señala el trabajo.

Te puede interesar...

Leé más

Video: la heroica reacción de una empleada de heladería para impedir un robo

Se conoció qué encontraron en el departamento de Facundo Moyano tras el allanamiento

Noticias relacionadas