Un reporte de la consultora Quantum revela las razones por las cuales fue incrementado la morosidad de las familias en las tarjetas de crédito y en sus préstamos personales

La tasa de interés positiva impidió que se licuen las cuotas de los prestamos de las familias.

Una de las razones por las cuales se incrementó la mora de los créditos de las familias se debe a que por la baja de la inflación y la caída de los salarios, no pudieron seguir licuando el importe de cuotas como venían haciéndolo en años anteriores.

Así lo indica la consultora Quantum, en su último informe. "Uno de los principales factores que generó el aumento de la mora fue el incremento de tasas de interés en el tercer trimestre de 2025", señala el reporte.

El trabajo indica que "la tasa pasiva TAMAR promedio del trimestre fue 3,8%, la activa de adelantos 5% y la de Préstamos personales fue 6,3%, contra una inflación mensual promedio del período de 1,9%".

Es de recordar que desde el año pasado el Gobierno nacional mantiene una política de tasas de interés positivas como mecanismo para control el tipo de cambio. El informe de Quantum sostiene que "el aumento de la mora de las familias se explica también por el aumento de la relación cuota a pagar sobre ingresos".

"La reducción de la tasa de inflación hace que las cuotas fijas de los préstamos se licúen menos y, consecuentemente, aun con salarios reales constantes, el tomador de préstamos ve reducida la disponibilidad de fondos respecto de lo planeado si al momento de tomarlo proyectaba una tasa de inflación mayor", indica el reporte. En ese sentido, se señala que "el aumento del salario real debería haber mitigado este efecto".

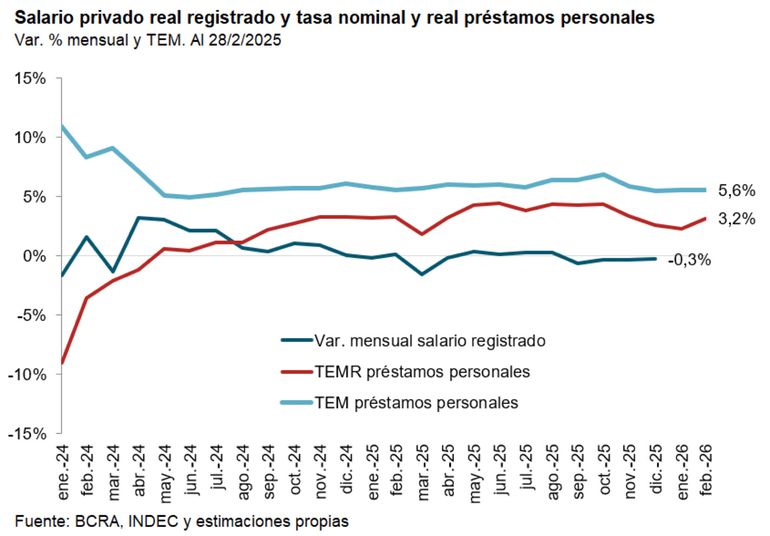

El reporte de Quantum compara el índice de salario formal del sector privado y la tasa de interés real de un préstamo personal. "Se observa que entre diciembre de 2023 hasta mayo de 2024 la variación mensual del salario real fue superior a la tasa de interés real". "Pero, a partir de julio de 2024 la tasa de interés real mensual no sólo es positiva, sino que supera a la variación del salario real en forma continua, generando una diferencia acumulada significativa#, explica el reporte.

El trabajo indica que "si bien la actividad creció 11,9% entre diciembre de 2023 y diciembre de 2025, la caída del empleo formal privado de 2,9% (170.000 empleados) también incidió sobre la mora de los bancos, pero con heterogeneidad en la evolución sectorial".

Te puede interesar...

Leé más

El Gobierno modificó los aportes sindicales: en qué items del sueldo se podrán descontar

Empleadas domésticas: ¿debo pagar los viáticos además del sueldo?

Sueldo básico del peón: cuánto cobran de salario en julio 2026 y cómo quedó la escala de la Uatre

Noticias relacionadas